年間15万円の服代が0円に!50代オッサンがオシャレへの執着を手放したというハナシ

タカボン

経済的自由を目指して

どーも、タカボンです。

今日は、以前からずっと気になっていた、使っていない銀行口座の解約を行ってきました。

銀行口座の数を減らすと、どんな体感メリットを得られたか……ということについて、僕なりの気づきをお話していきます。

”極論、銀行口座はネットバンク1つ、クレカ1枚でええで。”

引用:両@リベ大学長『【改訂版】本当の自由を手に入れる お金の大学』より

きっかけは、多くの方が読まれているベストセラー『【改訂版】 本当の自由を手に入れる お金の大学』です。「もっとお金を貯めたいあなたに」という項目を読み直していたところ、「家計管理をマスターしよう」というテーマで、余分な銀行口座やクレジットカードの解約について書かれていました。

その理由というのは、お金の流れや資産状況が見やすい家計簿を作成するため。

なるほど、確かにその通りかもしれません。口座があちこちに分散していると、毎月いくら入ってきて、いくら使っているのか全体像を把握するのが非常に困難になりそうです。

というわけで、「本にそう書いてあったから」という非常に素直な理由で、さっそく今日、平日に有休を取って、銀行の窓口へ行ってきました!

今回解約したのは、もう何年も使っていない2つの口座。

実はこれらの口座は、自分でもすっかり忘れていた上に、妻も存在を知らない、我が家の完全なブラックボックスでした。

いざ窓口で解約手続きをしてみると……なんと、2つ合わせて数万円の残高が残っていたんです!

テレビで、開かずの金庫を開けたら、お宝が! なんて番組ありますよね? 気分は、あんな感じ!

ちょっとした臨時収入にテンションが上がり、いっちょうパチンコでも……と、増やして(使って)しまいたい衝動にも駆られましたが……そこは、ガチホに生きたい50代の大人としてグッと堪えて、ラッキーな数万円は、こっそりメインバンクに放り込んでおきました。いつか積み立てるための、未来の予算としてひっそり活躍してもらう予定です。

今回、重い腰を上げて整理してみて改めて気づいたことがあります。

それは、転職の回数と、銀行口座の数は比例するという事実です。

私はこれまでに6回ほどの転職を経験してきました。そのたびに、新しい職場から言われるのが「給与の振込先は、〇〇銀行を指定してください」という言葉です。

「いや、もう口座は持っているんだけどな……」と思いつつも、入社早々わがままを言うわけにもいきません。今でこそ自分も会社で人事や採用に関わっているので、会社側の「振込手数料を抑えたい」、「地元の銀行との付き合いがある」という事情も痛いほどよく分かります。

しかし、そうして作られた「その時だけ必要だった口座」たちは、次の職場へ移ればお役御免。解約の手続きも平日の窓口に行かなければならず面倒で、「まぁ、たいした金額は入っていないし……」と放置され、気づけば引き出しの奥で眠る「幽霊口座」へと変わっていくのです。

使わなければまだいいんですが、以前の会社で付き合いで入らされた保険の保険料や、クレカの年会費の引き落とし口座になっていて、ジワジワと残高を削っていたりするんですよね。こういうのがあると、いよいよお金の流れが複雑怪奇になって、把握が困難になっていきます。

さて、本の中では銀行口座はネットバンク1つにまとめるのが理想とされています。

よし、うちもスッキリ1つにまとめるぞ!と意気込んだのですが……ここで現実の壁にぶつかりました。我が家には、どうしても解約できない「大人の事情」を抱えた口座があったのです。

現在の会社の給与振込口座です。会社のルールでここしか選べない決まりになっており、人事に関わる身として、自らルールから外れるわけにはいきません(職業柄、労基法はある程度承知しているので、このルールがまずいことは分かっているんです)。

自宅と、愛車のローンで大変お世話になっています。引き落とし口座としてガッチリ指定されているため、これも絶対に外せません。

理想は「1つに集約」でしたが、幽霊口座を「2つ」解約することで、メイン(給与振込)用・ローン用の2つに集約することができました。

悔しいでうが、いずれの口座も大人の事情で残さざるえなかったのです。

理想形には届かなかったのですが、数字上の劇的な変化はなくても、「何のための口座か分からないブラックボックス」が消滅した意味は非常に大きいように思います。残った口座に「メイン(給与振込)用」、「ローン用」という明確な役割が生まれ、お金の通り道は間違いなくスッキリしました。

本に書いてある「理想」を100%再現できなくても、自分なりの「現実的な最適解」を見つけること。これが家計管理の第一歩なのかもしれません。

皆さんも、引き出しの奥に眠っている通帳がないか、ぜひチェックしてみてください。我が家のように、思わぬお宝(へそくり)が眠っているかもしれませんよ!si

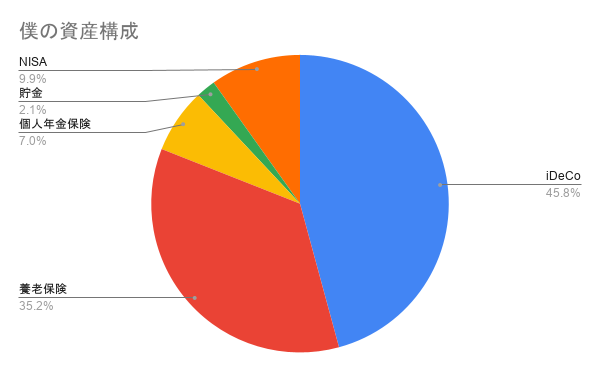

試算の大部分が固定化されていて流動性がありません。もしもの時が怖い構成ですね。どうにかして、自由に動かせる金融資産の割合を増やしていきたいです。

アッパーマス層到達度 : 0.52%

目指せアッパーマス(金融資産3,000万円~5,000万円)ですが、まだまだ道のりは遠いようです。本当は準富裕層とか言っていたいですが……。