倉吉・満正寺へお礼参り。「欠けているので、満る一方」金運満札で資産5000万円を目指すハナシ

タカボン

経済的自由を目指して

どーも、タカボンです。

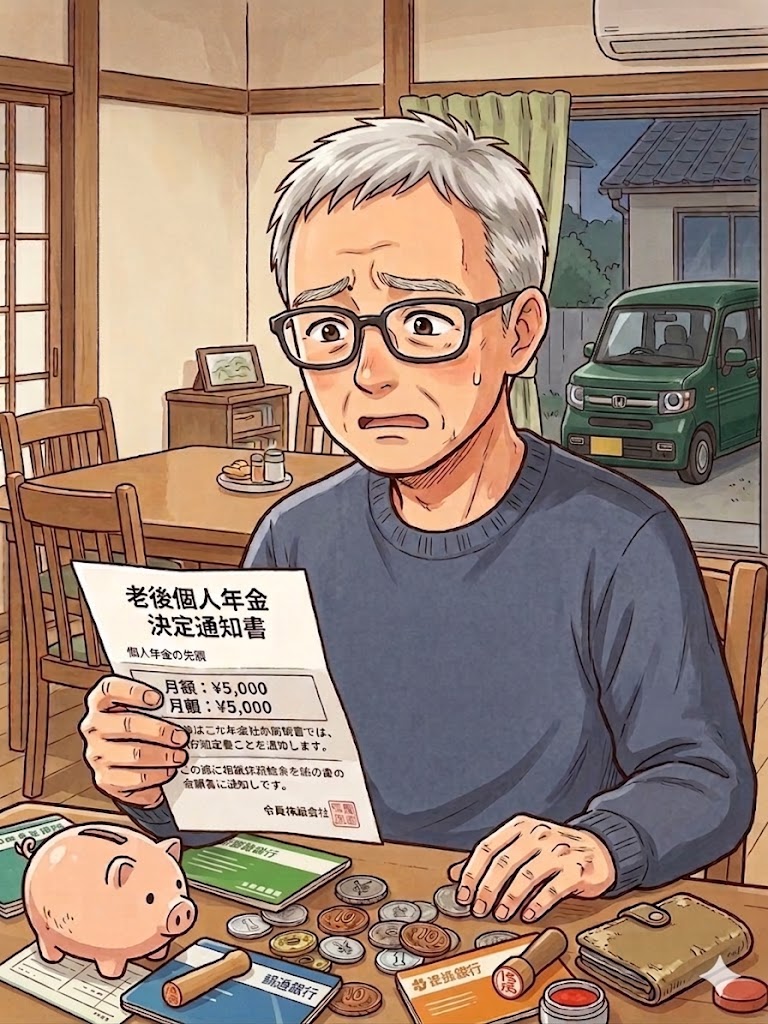

今回は、以前からずっとモヤモヤと気になっていた個人年金の解約をついに決行しました!というハナシです。

今回のターゲットは、将来の老後の備えとして、長年コツコツと毎月積み立ててきた個人年金。

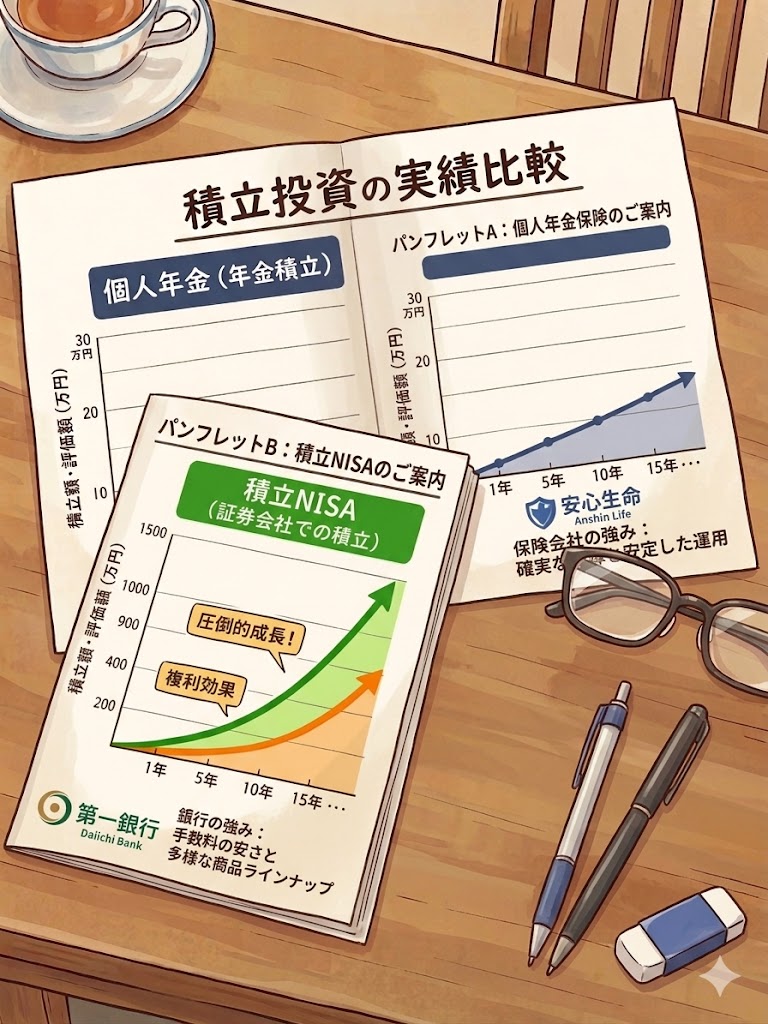

積み立て続けたところで、大して増えない。解約すれば元本割れ。節税になるかな?と思って始めた保険でしたが、その効果も微々たるもの……。

そんな個人年金を解約し、戻ってきた資金をどうするか……あえて現金として持っておくことすなわち、手元資金化学して、家計の防御力アップすることこそが今の自分には大切なんだ!……ということについて、僕なりの気づきをお話していきます。

きっかけは、以前の「余分な銀行口座の解約」でも背中を押してくれた、多くの方が読まれているベストセラー『【改訂版】本当の自由を手に入れる お金の大学』です。

この本を読み進めていくうちに、僕は衝撃的な事実を突きつけられました。僕が良かれと思って15年に渡って積み立てていた個人年金のような貯蓄型保険に対する、著者の意見はこうです。

”個人年金なんか入らんでも、経済的自由を目指す過程で十分な資産が貯まるから大丈夫や。”

引用:両@リベ大学長『【改訂版】本当の自由を手に入れる お金の大学』より

確かに僕が契約している個人年金は、

そんな保険なんです。

活字を追いながら、僕は心の中で「まじか……」と何度も呟きました。毎月引き落とされる金額を見るたびに、「これで少しは老後の足しになるな……」と思っていましたが、その安心感は見事に打ち砕かれたわけです。

ショックは大きかったですが、落ち込んでいる暇はありません。傷口は浅いうち(15年を ”浅い” といえるのかどうかは別として)に塞ぐのが鉄則。これまでの長い付き合いに終止符を打つべく、すぐさま保険会社のフリーダイヤルに電話しました。

保険会社に電話したところ、意外にも大した引き止めもなく、保険は無事に解約が完了。電話してから振込完了まで、約3週間程度の日にちはかかりましたが、手元にはこれまで積み立ててきたまとまった資金が(少し目減りして)戻ってきました。

次の問題は、この資金をどうするかです。

セオリー通りにいけば、この資金は手数料の安い優良なインデックスファンドに回して、再投資するのが王道ルートなんでしょうね。最近は世間も投資ブームですし、僕自身も最初は「よーし、これで一気に資産運用を加速させるぞ!」と意気込んでいました。

しかし、いざまとまった金額を前にすると、本当にそれでいいのかという一抹の不安がよぎったのです。

そこで僕は、念のため、AIに自分の家計の現状をありのままに打ち明け、相談してみることにしました。

すると、AIからはまったく予想していなかった、しかし極めて冷静で痛烈な指摘が返ってきました。

「投資に回す以前の問題として、あなたは手元資金(現金)が少なすぎます」

……ぐうの音も出ませんでした(このとき、銀行預金は平均して給与1カ月分ぐらいしかなかったんです)。

画面に映し出されたテキストを見た瞬間、ハッとさせられました。世間が「投資だ、NISAだ!」と騒ぐ中、僕は将来の利回りを追い求めることばかりに気を取られ、自分自身の足元がまったく見えていなかったのです。最近流行りの、NISA貧乏に近い状態だったんです。

投資には当然リスクが伴います。もし明日、会社の業績が悪化したら?もし病気になって働けなくなったら?その時、当面の生活を支えてくれるのは、評価額が日々変動する投資信託ではなく、いつでも使える「現金」という最強の防御力です。

AIは僕に決定的に欠けていた自身のリアルな課題を、容赦なく突いてきたのです。

この指摘を素直に受け入れ、僕は大きな決断をしました。

個人年金を解約して戻ってきた資金を、今回はあえて一切再投資に回さず、そのまま現金として銀行の口座に置いておくことにしたのです。

結果として、今、僕の手元には余裕資金という名の、大きなゆとりが生まれました。

50代という年齢、そしてこれからの人生を考えれば、この金額が「これで一生安泰だ、十分だ!」と胸を張れるほどの額ではないことは重々承知しています(給与の約3カ月分でした)。

けれど、僕の心の中には今、確かな安心感があります。「もし明日、何かの間違いで仕事を失い、半年くらい無職になったとしても、とりあえずは暮らしていける」。この事実がもたらす精神的な余裕は、本当に何物にも代えがたいものです。

本に書いてある理想を100%再現できなくても、自分なりの現実的な最適解を見つけること。これこそが、50代のリアルな家計管理なのかもしれません。

投資の王道ルートからは少し外れて遠回りを選んだような気もします。ですが、これが僕が見つけた、今の自分に一番必要なお金の守り方です。

皆さんも、投資を急ぐ前に、まずは自分の「手元資金」という名の防御力が十分か、ぜひチェックしてみてくださいね!

*(※ここに「ほっと一息ついてお茶を飲む50代男性」のイラストを挿入すると効果的です!)*

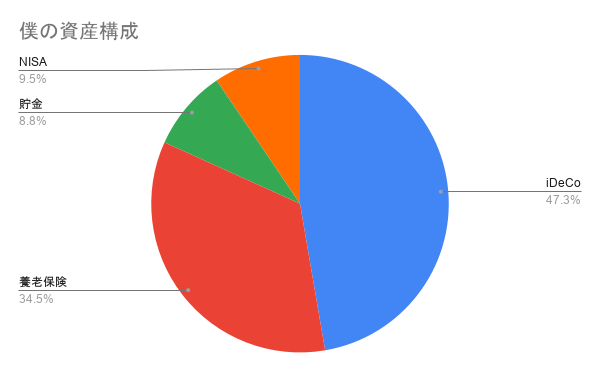

貯金のパーセンテージがグッと上がりましたが、相変わらず多くの資産はロックされたままです。

アッパーマス層到達度 : 0.50%

個人年金を現金化したため、数万円元本割れしてしまいました。到達度は少し遠のきました。