『お金の大学』を読んで銀行口座を断捨離したハナシ

タカボン

経済的自由を目指して

ども、タカボンです。

同世代の皆さん、「定年」という二文字がリアルな輪郭を帯びてくる50代、いかがお過ごしですか?

「老後の資金が足りない」という焦りと、「経済的自由(サイドFIRE)を手に入れたい」という野心。この矛盾する感情を抱えながら、僕も日々資産形成と向き合っています。

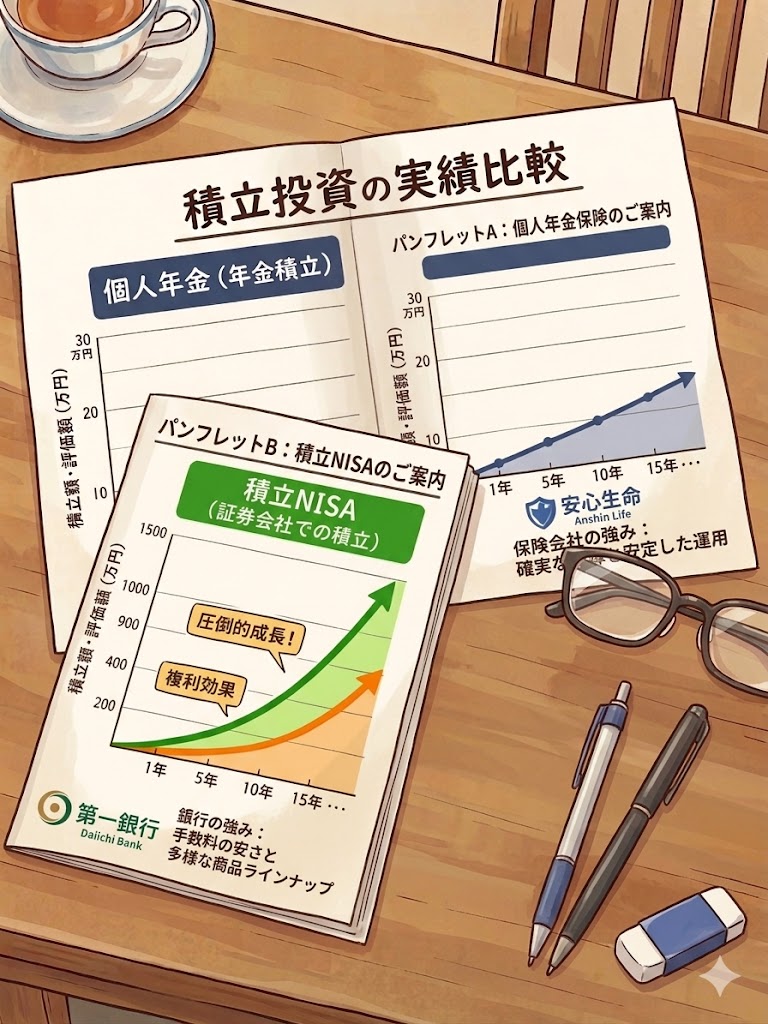

先日、長年かけていた個人年金を思い切って解約し、まとまった資金を手にしました。「よし、これを新NISAに入れて運用するぞ!」と意気込んだものの、投資効果を計算する算数レベルの段階で、致命的な思い込みによる失敗をやらかしてしまいました。

本日は、僕のどんぶり勘定が招いたしくじりを解剖します。これから退職金などの「まとまったお金」の運用方針に迷っている同世代の皆さんが、僕の失敗を踏み台にして、より戦略的かつ確実な一歩を踏み出すための現実的なヒントを共有したいと思います。

まとまった資金の投資手法には、大きく分けて「一気に投資する(一括投資)」と「毎月少しずつ投資する(積立投資・ドルコスト平均法)」の2つがあります。

ここで、僕は都合の良い皮算用をしてしまいました。「1年で同じ総額を投資するなら、最初にドカンと入れても、12カ月に分けてコツコツ入れても、1年後の運用益(利息)は同じはず。だったら、暴落しても心理的負担の少ない積立にしようっと♪」

つまり、以下の2つを同価値だと錯覚していたのです。

念のため『高精度計算サイト』でシミュレーションした僕は、結果を見て絶句しました。 「……えっ!? 積み立てにすると、得られる利息が半分くらいになっている!?」

何度計算しても利息が半分。税金のせいかと疑い、AIに計算させて、さらに解説させて、ようやく僕の間違いに気づきました。

一番のポイントは、「すべてのお金が、同じ期間働いているわけではない」という点です。

例えば、1年間(12ヶ月)の積立を考えたとき、お金の「労働時間」はバラバラです。

- 1回目(1月)に入れたお金: 12ヶ月間まるまる働く。

- 6回目(6月)に入れたお金: 7ヶ月間しか働かない。

- 12回目(12月)に入れたお金: 1ヶ月(あるいは数日)しか働かない。

これを平均すると、すべてのお金が「約半分の期間(この場合は約6ヶ月)」しか働いていないことになります。 そのため、1年間の利息を計算するときは、「全額を一括で預けた場合の、およそ半分の利息」になると考えると、実態に近くなります。

Geminiの回答

なんのことはない、僕の脳内計算が圧倒的にポンコツだっただけなのです。

「こんなはずじゃなかった…」と青ざめる僕。僕のこれまでの計算は、どんぶり勘定もいいところです。

その誤った方法で、老後の資産シミュレーションも計算していたものですから、僕の老後は大幅な修正を余儀なくされることになりそうです。

「これはいかん! 自分の感覚だけで投資をするのは危険すぎる」

そう反省した僕は、面倒くさがらずにしっかりと数字と向き合うことにしました。

具体的にやったのは、エクセルのFV関数(将来価値を求める関数)を使ったり、ネットにある『高精度計算サイト』を活用して、正確なシミュレーションを出すことです。やってみると、「なるほど、積立だとこういうカーブで資産が増えていくのか」という現実が、正確な数字で目の前に現れました。

そこで僕は、ふとある疑問にぶつかりました。

一括投資に比べて、積立投資(ドルコスト平均法)だと利益が半分になってしまう。これって、もしかして「リスクを取って一気に勝負に出なかった(リスクを取らなかった)ことに対する罰(ペナルティ)」なのだろうか?と。

違います。これは暴落時の精神的ダメージから逃れるための『安心のための保険料』です。

しかし、重要なのは「保険だから安心」と思考停止しないことです。保険には当然、リターンの低下というコスト(機会損失)がかかります。つまり僕たちは、

そんな戦略的な決断を迫られているのです。

退職金など、数百万単位の大きな資金を前にした時、「一括か積立か」の正解は個人のリスク耐性によって異なります。今回、僕は数字と向き合うことで以下の教訓を得ました。

僕たち50代には、20代の若者のように「暴落からの回復を待つ豊富な時間」はありません。しかし、「人生100年時代」においては、資産をガチホ(長期保有)して育て続けなければならないフェーズでもあります。

「資産の最大化」を狙うあまり市場から退場してしまっては本末転倒ですが、「心の平穏」ばかりを優先してサイドFIREの目標から遠ざかるのも避けるべきです。 焦らず、自分のポートフォリオがどの程度の下落に耐えられるかを冷徹に計算し、支払うべき「保険料」を自覚しながらお金を育てていきたいと思います。

道のりは続きますが、数字という現実としっかり向き合いながら、一緒にサイドFIREを目指していきましょう!